公司新闻

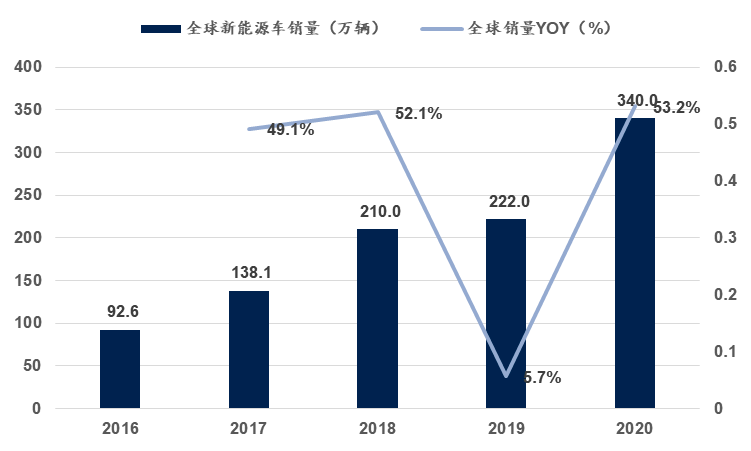

公司新闻全球新能源车销量处于快速成长黄金期:预计2020-2025年间全球销量复合增速达到35.1%,从而带动全球动力电池需求旺盛,预计2020-2025需求复合增速接近45%。整车厂与电池厂均存在极强的设备产线采购需求。

公司快速切入新能源车智能生产设备赛道,新能源车相关收入占比持续提升,2020年已接近75%,19-20年新能源车相关收入增速分别为80%、32%。公司拳头产品为高自动化水平的动力电池模组与PACK产线,模组与PACK产线是当前锂电池生产中自动化水平较低的环节,但随着全世界内新能源车销售渗透率的提升,下游车企快速释放产量,高自动化水平产线在规模效应、良率等方面领先传统产线,且能够有效缓解当前土地与人力资源紧张的局面。

公司主要客户涵盖戴姆勒、大众、宁德时代、孚能等头部整车厂与电池厂,2021年1月,公司已披露宁德时代2.01亿、孚能科技3.43亿元订单,均在2021年体现,以上金额已超过2020年总收入。公司过去增长瓶颈在于产能,当前生产场地2.2万平,上市后,公司将分别在2021武汉、2022长沙、2022上海继续各投入4万平方米生产面积,完工后产能面积远胜当前,在下游需求旺盛的当下,我们大家都认为公司扩产后的订单无虞,且周转有望加速。

采用相对估值法,公司合理价格106-122元,相对目前股价30%空间。行业景气度与公司扩产周期双击,公司将进入的快速成长期。我们预计公司21-23年每股盈利2.66/4.07/5.79元,利润增速分别为231.9%/52.7%/42.3%,首次覆盖给予“买入”评级。

我们认为公司特点为“长期成长赛道中的好公司”:一是所处行业锂电池生产设备正处于快速成长过程中,下游电动车出货量大增带动对中游设备的需求放量,公司生产的锂电池模组与PACK产线需求水涨船高,且由于需求量开始上涨,下游电池厂与整车厂对于模组与PACK产线的自动化程度要求升高;其次,对比同行,公司的领先之处在于模块化与自动化的生产能力,其产线自动化率超出行业中等水准,更贴合当前的行业趋势。预计公司2021-2023年每股盈利2.66/4.07/5.79元,对应增速分别为231.9%/52.7%/42.3%。合理估值113元,给于“买入”评级。

第一,所在行业处于高度景气,全球新能源车销量、动力电池需求、模组与PACK产线投资需求形成正面共振;

第二,由于下游客户的真实需求大幅扩容,对模组与PACK产线的自动化率要求提升,单位GW投资额提升,设备行业空间扩容,公司设备产线自动化水平领先行业,订单旺盛;

第一,市场过去认为锂电池后段设备的单GW投资额不高,我们大家都认为,过去单位投资额不高的原因主要在于后段组装过程中的自动化率水平不高,模组与PACK产线过去是锂电池自动化率的洼地,但随着下游新能源车不断放量,结合人力成本上行,主机厂与电池厂对规模效应更高的高自动化率产线将会更为青睐。

第二,市场认为行业景气度等因素均已体现在股价当中,但我们大家都认为,当前市场低估了公司扩产状态下可能释放出的产能、订单与收入弹性,我们大家都认为以公司当前的技术实力与执行能力,未来的订单与收入都将超过市场预期。

公司成立以来,始终专注于智能装备领域产品研制、生产与销售上,梳理公司历史,能清楚地看到一条由燃油汽车设备向新能源汽车设备转型的过程,且随着下游车厂转型,公司设备的智能化程度也在不断提升。

公司实际控制人为潘延庆与王颖琳,二者均直接持有公司25.62%股权,同时,潘延庆、王颖琳通过晶流投资、晶徽投资控制公司3.04%的股权。公司两位实控人共同控制公司54.28%的股权。公司部分员工通过晶徽投资入股上市公司,晶徽投资持有上市公司2.45%股权,并与实控人构成一致行动人关系。

两位创始人均出身汽车行业,对传统车企需求具有深刻认识,随后创立先惠技术并转型新能源汽车相关设备,深耕行业多年。

公司是设备制造商,现阶段主要为国内外中高端汽车生产企业及汽车零部件生产公司可以提供智能自动化生产线。公司硬件生产覆盖新能源汽车与燃油汽车智能制造领域,其中:

新能源汽车方面, 企业主要生产动力电池模组/电池包(PACK)生产线、电动汽车动力总成(EDS)生产线、动力电池测试和检测系统相关这类的产品,为大众(上汽大众+一汽大众)、华晨宝马、欧洲斯 柯达等车企提供PACK生产线,且公司当前PACK生产线客户已拓展至宁德时代与孚能等新能源电池厂商;

燃油汽车方面, 公司是国内变速器、底盘系统智能制造装备的领先供应商,客户覆盖了上汽系、采埃孚系等,公司产品生产的变速器及底盘系统,大范围的应用于大众、奔驰、宝马等知名品牌的主流车型。

另外公司也为客户提供软件类服务,即工业制造数据系统,该系统通过数据采集器获取基础数据后,可实现对工业现场的实时监控与管理。

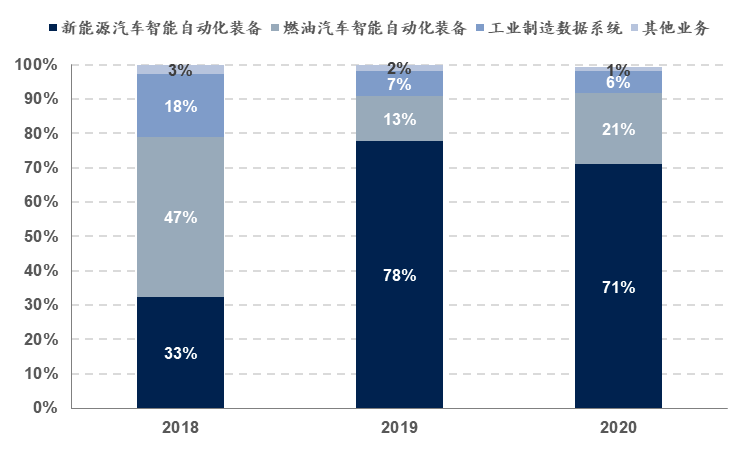

公司收入分为新能源汽车智能自动化装备、燃油汽车智能自动化装备以及工业制造数据系统三类,其中具体来看:

新能源汽车智能自动化装备: 2017-2020, 公司新能源汽车相关收入复合增速35.2%,占比从51.5%大幅度的提高至2020年的73.7% ,已成为公司当前收入支柱。该板块收入以生产线生产线占新能源汽车装备收入比重分别为98.6%、97.7%与97.4%,基本与当年订单需求挂钩。 公司该板块主要客户包括宁德时代新能源、华域麦格纳等新能源汽车电动系统生产企业,以及上汽大众、一汽大众、华晨宝马、斯柯达(捷克)等整车厂。

燃油汽车智能自动化装备:燃油 汽车智能自动化装备是公司最早涉足的产品类别,具有相当多年的服务经验,但该类收入需求大多数来源于于客户对原有生产线的改造升级、提高自动化率、配套新车型、扩大产能、搬迁新址等,需求相对随机,并无强势的成长趋势,因此过去几年波动较大,成长较为停滞。另一方面,从燃油汽车智能自动化装备收入的分拆来看,生产线的占比已经逐年降低,改造项目占比提升至28%。该板块收入大多数来源于上汽集团系、采埃孚系及上汽大众系。

工业制造数据系统: 公司该板块收入来自于子公司递缇智能,上市公司于2017年8月收购实控人潘延庆控制的宝宜威机电及宝宜威电子的工业制造数据系统相关资产。

成本端,公司的主要成本支出在直接材料,人力成本占比较少,2020年,新能源汽车、燃油汽车自动化设备与工业制造数据系统中,直接材料占比分别为83.55%/75.54%/79.01%,人力成本的占比则在10%上下,制造费用成本占比在个位数百分比。

公司原材料最重要的包含外购标准件及外购定制件两类,通过自制加工与外购定制加工后,将其合理规划组装集成完成,成为配套设备中的模块。公司的系统集成分为厂内集成与安装完工确认阶段调试集成两个环节,分别在企业内部与客户处进行。

2020年公司各产品各版块毛利额占比与收入占比接近,新能源汽车、燃油汽车智能自动化装备与工业制造数据系统的占比分别为71%、21%与6%,新能源车相关毛利额仍然为支柱。公司新能源汽车智能自动化装备毛利率有所波动,主要为2018年公司为开拓一汽大众以及首个海外项目时,为开辟市场,做出了适当的价格让利,导致2018年的毛利率有所降低, 2019年,公司新能源设备板块毛利率达到高点,但由于公司订单相对非标,不一样的客户订单所对应毛利率有所波动,公司2020年毛利率回归至2018年水平。

随着规模效应凸显,公司整体费用率稳中有降,从2017年最高点时的26.8%降至2020年的18.4%。分拆来看:

研发费用率: 公司研发费用率的占比逐年走高,2016-2020年分别为9.2%、8.0%、10.4%、12.9%与10.7%,除2017年管理费用陡然升高的年份之外,研发费用始终是公司费用支出的最大项目。公司研发费用以职工薪酬为主。

管理费用率: 2017年由于控制股权的人增资确认股份,公司管理费用率较高,除此年份外,公司管理费用率基本稳定在5%-7%之间,主要以管理人员职工薪酬、办公费、业务招待费等为主。

销售费用率: 历年来先惠技术销售费用率较低,2016-2020销售费用率分别为3.2%、3.3%、3.9%、4.3%与1.9%,且公司销售费用中售后服务费占比较高,主要是在公司产品确认收入后,陪产、质保期间及质保期后的各类费用。 公司凭借其产品质量与技术水平,过去并未做过大规模推广活动。

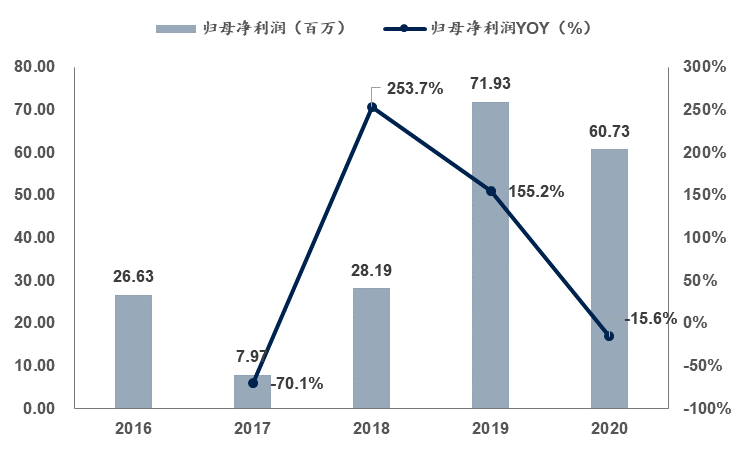

公司利润率高点在2019年,公司2017-2019年归母净利润快速成长,2017-2019年分别实现797、2819与7193万归母净利润,增速在2018-2019分别达到253.7%与155.2%。但由于公司收入与订单关联度较高,因此收入与利润增长呈现非线年,公司收入依然成长迅速,新能源车电池设备订单依旧高度景气,但毛利率会降低,净利润同比下降15.6%。

利润率方面,公司净利率从2017年开始慢慢地上行,2019年达到过去几年最高的19.7%,与之相对应,公司的加权ROE水平也从2017年的2.7%大幅攀升至2019年的20.2%,2020年由于利润率下降及上市后净资产增加,暂时降至9.4%。

我们认为锂电设备行业正处于需求快速放量的拐点,过去自动化程度不高的环节将会快速成长,而具有技术端领先优势的公司将会拔得头筹。

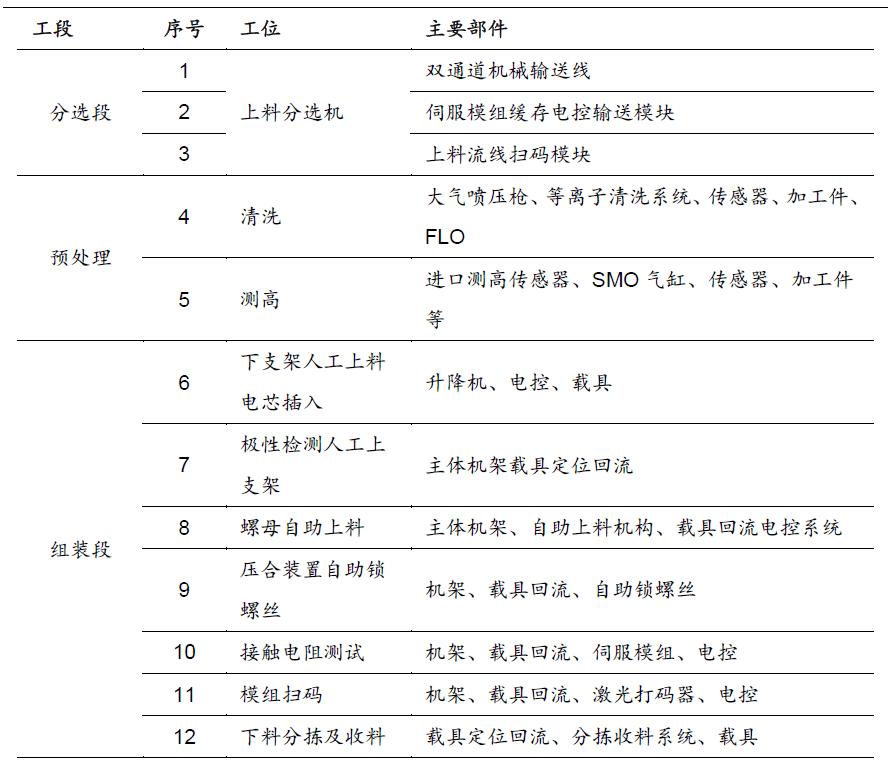

锂电池的生产制造通常分为前中后段,以电极片的完成为标志,在此之前的搅拌、涂布、辊压、分切为前段工艺;中段工艺以电芯制作的完成为标志,包含卷绕/叠片、电芯封装、注液等;电池后段工艺主要为包含化成、分容、检测和组装,其中组装段包括模组组装与PACK组装。

对于模组而言,模组的生产的全部过程需要将电芯、侧板、端板等组件进行配对、清洗,然后将电芯、端板和侧板涂胶进行粘合、组装;之后将侧板焊接,测试绝缘内阻,粘合底板并组装,待胶水固化后焊接连接片,进行模块测试,最后组装好顶盖并入库。

PACK而言,其核心部件是电池模组和BMS,二者将对PACK的整体性能起到决定性作用。核心部件之外,PACK内装有电池热管理系统、电气系统等调控电芯的工作时候的温度和工作电流,再通过壳体包络,最终形成电池PACK。PACK的生产流程需要将连接器组装到下箱体上,装入冷却系统,将对应的模组装入外壳,连接高低压线束,紧固上盖;之后进行冷却系统及箱体的密封性测试;通过之后进行电池包的最终测试,合格之后入库。

模组与PACK制造的需求,一般分布在电池厂、整车厂以及专门的PACK制造企业中。从当前产业趋势;来看,体现出整车厂与电池厂纷纷自主生产制造PACK的趋势,截止2018年,80%的PACK制造已由电池厂和整车厂瓜分。

电池厂: 宁德时代、比亚迪、国轩高科、力神、孚能科技、比克电池、亿纬锂能、微宏动力、中航锂电、恒大新能源等均涉足PACK生产领域,以完成完整的产业环节。电池企业在算法、数据上拥有优势。

整车厂: 包括长城、广汽、上汽大众、上汽通用、长安、合众、金康、国能、天津一汽等车企已加入自建PACK行列,海外车企中宝马、奔驰等为自产。 主机厂涉足PACK领域,其目的是全方面了解电芯的整个制作的完整过程,还能据此有效地定义出最佳的电池设计和规格,同时降低动力电池采购成本,提升采购话语权。另外,当某款车型能够大批量生产时,整车厂也可能更倾向于自建PACK组装能力。

与此同时,主机厂与电池厂或第三方PACK厂合资建设PACK厂也蔚然成风 ,很典型的有广汽与宁德时代、上汽与宁德时代、东风与天津力神、长安与比亚迪等案例。

就先惠技术而言,公司过去的客户结构以整车厂为主,细数历年公司前五大客户,大众、宝马等海外品牌车企占据前列,自2019年起,公司开始承接以宁德时代为代表的国内头部电池厂订单,进入2021年,公司连续披露2份大订单,分别为来自宁德时代的2.01亿与来自孚能科技的3.43亿,两份订单首先标志着公司在头部电池厂内的订单扩容;其次,两份订单的金额非常可观,合计已超越公司2020年收入总额5.02亿。

当前头部车企与电池厂,对于模组与PACK产线的自动化率要求提升明显,其原因在于:

2020年,全球的电动车趋势开始确立,主机厂出货量剧增,自动化率更高的产线其规模效应更强;

电池厂都对PACK的生产提出了更苛刻的要求,自动化率更高的产线在良率、精度等方面都比半自动化产线更有优势;

模组与PACK组装属于锂电池制造后段,产线所需面积和人力数量更大,但当前不论是工业用地亦或是高水平的工人供给,都趋于紧张。

PACK线: 公司生产的MEB PACK整线%,同行业的平均自动化率较模组产线更低。MEB PACK整线 个手动工位+几个返修检查的人工工位,所需用工很少,能做到每 51 秒装一个 12个模组的大 PACK,且实现全柔性的排序生产,12 个模组的 PACK 订单可以紧接着 8 个模组的 PACK 订单生产,中间没切换时间。行业中等水准来看,PACK环节的自动化率比模组更低,公司产线自动化水平遥遥领先。电池包(PACK)生产线秒/件,而传统来看,低自动化率的PACK流水线,生产节拍往往在数分钟。

图22:上汽大众MEB产线上,AGV输送段和导轨之间的转换依靠三轴夹爪来运转电池PACK

自动化水平和生产节拍上的领先,在新能源汽车下游需求旺盛,当期各大整车厂、电池厂纷纷扩厂之际,是公司在于同行进行竞争时强有力的优势。公司自动化组装设备、检测系统、MES 系统均为强项。

5.2.2. 车企与电池厂扩容,全球产业链进入资本开支高峰期,利好设备类企业

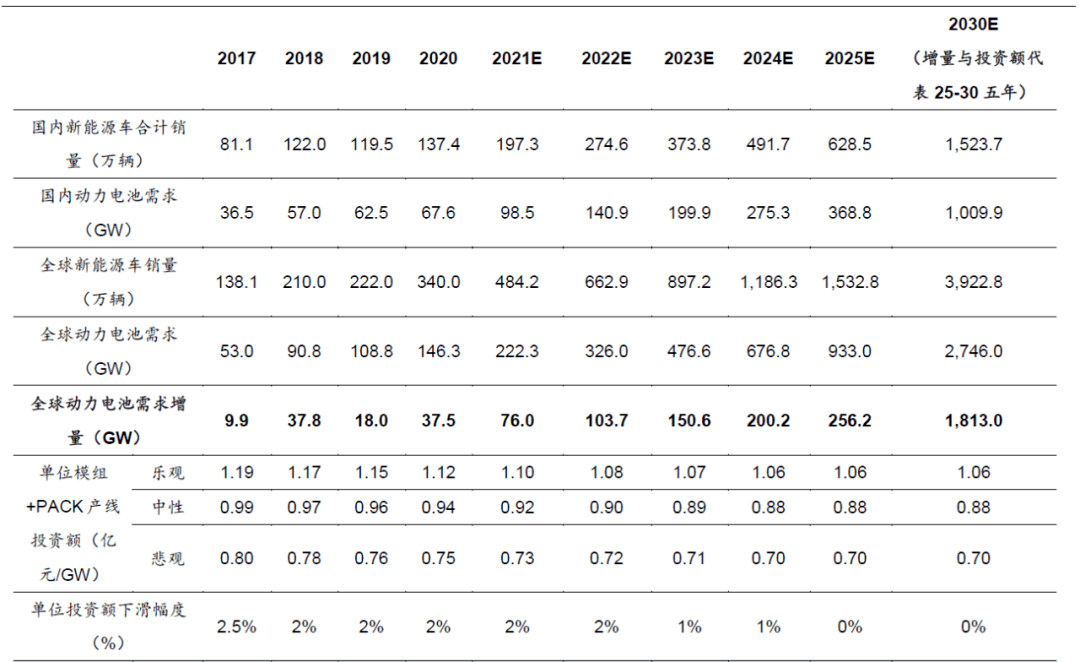

考虑行业未来的增量空间,我们沿着新能源车销量→电池扩产需求→单GW设备投资的脉络进行预测:

新能源车销量: 根据国信电新团队预测,预计2025年,全球新能源车销量将达到1,532.8万辆,2020-2025年间复合增速达到35.1%,其中国内销量628.5万辆。到2030年,预计全球新能源车销量3922.8万辆,2025-2030年复合增速20.7%;

电池扩产需求: 相应地,我们考虑动力电池需求,预计到2025年,全球动力电池需求达到933GW,2020-2025复合增速44.9%,2030年动力电池需求2746GW,2025-2030年复合增速24.1%。考虑以上需求,我们得到未来数年每年的动力电池需求增量;

单GW增量所对应的模组与PACK产线投资额: 这是我们的核心假设。 从本质来说,PACK产线本身是一个非标品,对于软包、方形、圆形电池所需的模组不同,其次,不同单位体积内的包含的能量的电池所要求的产线可能也有很大的差距;单个模组内所需要装载的电芯数量、模组大小、PACK的大小和设计等,都可能会导致不同厂家对模组线和PACK线的要求千差万别,因此所对应的单GW投资方差也较大。 但我们依然希望寻找到一个量化轴,以便对先惠技术所处行业的空间进行概括,在过去我们正真看到的趋势是:随着整车厂和电池厂对未来需求预期的提升,产能快速扩张,对于成本和生产节拍的要求迅速提升,随之带来的就是制造过程中的自动化提升,这在竞争格局上,对于先惠技术这类自动化水平超越同行的企业而言无疑是一大利好,更重要的是,自动化水平的提升也带来了设备投资额的提升: 按公司数据,过去模组线和PACK 线因为自动化率低,因此投资低于电芯线%,模组线和PACK 线的价值量能够达到电芯线%。我们以宁德时代的投资额作为参考,公司在2020年单产线的比例在电芯线与模组+PACK线之间进行分配,则电芯线/模组+PACK线%的浮动水平对其进行悲观/中性/乐观的预测假设。

因此我们综合以上变量,可以大致计算出未来模组与PACK产线的需求空间,我们预计中性条件下,2025年模组与PACK产线年该数字则为1597亿,年市场空间在300亿以上。

根据招股书披露,公司当前产能位于上海,现有工厂面积约为2万平方米,为租赁土地。公司未来扩产计划较大,根据公告,可查的包括武汉工厂与长沙工厂。其中:武汉工厂: 为公司IPO时募投项目,项目总投资3.0亿,位于武汉市东西湖区新城十四路以西,航嘉中路以南。公司以出让方式获得该地块,已全额支付土地出让金及相关税费,且已通过环评。本项目建设期24个月。本项目达产年,实现年出售的收益3.5亿元,总利润1.07亿元,税后利润8041.77万元。 武汉工厂已在建设中,预计将在春节后逐步投入到正常的使用中,为公司带来新增面积4万平方米。

长沙工厂: 公司本次IPO实际募集资金净额(扣除发行费用后)为6.43亿,净超募资金为2.43亿。公司拟计划将超募资金结合自有资金用于合计3.5亿元,投入长沙先惠用于扩建当地的智能制造装备研发及制造项目,其中使用超募资金1.74亿元。长沙项目周期同样为24个月,公司1月23日公告,本项目投用后的年化收入预期为8亿。我们结合公司公告中3.5亿投资额与1151.3万/亩的投资强度,预计本次投产面积在30.4亩。

我们认为公司当前对于产能的扩张步伐代表了公司对未来订单的乐观态度;随着未来主机厂与电池厂扩产大潮来临,客户可能缩短订单时间,带来公司资产周转率的提升。

公司提供的产品属于非标类型,收入利润的增长与订单、收入确认高度相关,过去公司的收入释放受到产能掣肘,因此我们对于2021、2022年的收入预测基于:

产能扩张: 公司当前产能仅有2.2万平方米,待投的武汉工厂投用后,公司的产能将较现在扩大接近2倍,2022年的长沙二期与上海新厂投用,将继续为公司增加65%、39%的产能。公司的产能扩张是未来收入扩张的基础。

订单持续: 公司2021年1月连续披露宁德时代与孚能两份大订单,订单金额分别为2.02与3.43亿,都将在2021年贡献收入。

中性假设下,我们预计2021-2023年,模组+PACK的投资额为69.71、93.22与134.03亿元,结合公司当前的订单情况和产能扩张,预计2021-2023年公司的行业渗透率分别为20%、21%、22%,单位面积产出效率分别为2.44、2.05与2.35亿元/万平方米。在我们的估算中,我们对公司未来三年的面积产效与渗透率都有着较高的增长,原因在于:

单位面积产出: 当前随着电池厂与汽车厂放量,订单交付时间可能快于往年,带来公司资产周转率的上升。

收入成本拆分方面,我们预计新能源汽车智能自动化设备将继续作为公司的收入主力,其占比将继续提升,未来三年随公司武汉、长沙与上海项目落地,其营收将接近30亿;燃油车智能自动化设备方面,我们预计将进入平稳增长阶段,年均增速5%。毛利率角度,我们保守预计新能源汽车设备将在32-35%的毛利率水平间波动,燃油汽车设备则在30-33%区间,综合看来,预计21-23三年公司毛利额将分别达到4.6、7.0与9.6亿元。

按上述假设条件,我们得到公司21-23年收入分别为13.2、21.0、29.7亿元,归属母公司净利润2.0、3.1、4.4亿元,利润年增速分别为231%、53%、43%。

我们将公司未来三年的情形分为乐观、中性与悲观三种假设,我们给予的业绩预测为中性预测,乐观、悲观预期则分别体现订单量超预期和低于预期的结果,在乐观假设下,订单量比中性预测高出10%,从而带来规模效应下的利润率提升;悲观假设下,利润率将随订单量共同下调。

我们选取市场上与先惠技术同为锂电设备主业的公司:先导智能、赢合科技、杭可科技与星云股份,涵盖了锂电池设备前中后段制造商,市值维度也较大。综合对比各公司的当前PE值以及业绩增速,可比公司的21年-22年PE估值平均40.1x、29.9x,根据wind一致预期得到的PEG,21-22年平均数分别为0.81x、0.89x。横向对比行业其他公司,先惠技术21与22年的估值仅为31.7x与20.7x,由于公司产能释放、业绩增长带来21-22年PEG大幅低于行业,考虑以上因素,我们给予先惠技术21年40-45x、22年25-30x的PE估值,目标价106-122元。

我们采取相对估值法对公司做估值,因此假设是可比公司的估值水平处在合理区间,此方法可能未最大限度地考虑市场给予该行业的溢价,因此可能可比公司的估值水平较高。

公司未来三年盈利预测的准确度基于以下几点:1)行业需求充沛,下游电动车厂家与锂电池厂家的扩产需求将持续释放;2)订单的持续性和分布,公司在行业中的市占率维持强势;3)公司产能能否如期释放,公司的产能分为生产场地、生产设备和人员配备,若其中某个环节难以跟上,则可能对公司的订单完成和收入确认造成影响。

未来公司将大幅扩张产能,大概率也将在人员数量上大举扩张,工程师群体数量的扩大可能带来研发与管理费用的增加。

风险提示本报告版权归国信证券股份有限公司(以下简称“我公司”)所有,仅供我公司客户使用。未经书面许可任何机构和个人不得以任何形式使用、复制或传播。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以我公司向客户发布的本报告完整版本为准。本报告基于已公开的资料或信息撰写,但我公司不保证该资料及信息的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映我公司于本报告公开发布当日的判断,在不同时期,我公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。我公司或关联机构可能会持有本报告中所提到的公司所发行的证券头寸并进行交易,还可能为这一些企业提供或争取提供投资银行业务服务。我公司不保证本报告所含信息及资料处于最新状态;我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。

本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。投资者应结合自己的投资目标和财务情况自行判断是否采用本报告所载内容和信息并自行承担风险,我公司及雇员对投入资产的人使用本报告及其内容而造成的一切后果不承担任何法律责任。